Banca / Instituciones Financieras

El efecto regulaciones en la banca: en un año disminuyeron deudores de créditos de consumo y cajeros

La aprobación de la nueva Tasa Máxima Convencional y el decreto que aumenta las exigencias de seguridad de los cajeros impactó las cifras de la banca.

Por: | Publicado: Viernes 16 de mayo de 2014 a las 05:00 hrs.

- T+

- T-

Compartir

Por M.Villena/K.Caniupán

El escenario que enfrenta el negocio bancario dista bastante del contexto en que estaba meses atrás. La inflación, nuevas regulaciones y mayores riesgos impulsaron algunos cambios en la industria, que en ciertos casos fueron positivos y en otros, dejaron en evidencia las mayores restricciones.

Mientras la utilidad de la banca durante los dos primeros meses de 2014 creció 58,7% respecto del mismo período del año pasado, totalizando US$ 670 millones, hay otras variables en que el sector se estancaron o retrocedieron.

Entre febrero de 2013 y el mismo mes de este año se inauguraron sólo 18 sucursales, el parque de cajeros automáticos disminuyó en 460 unidades, en tanto, las divisiones de consumo presentaron un crecimiento disparejo y por debajo de la tasa de las colocaciones totales. Si bien en dicho período las colocaciones crecieron 8,2% real, los deudores de créditos de consumo menores a UF 200 disminuyó 2%, lo que significa 41.288 personas menos.

Para el economista y ex gerente general de la Asociación de Bancos, Alejandro Alarcón, el motivo por el que están disminuyendo los deudores es claro: “En los cuatro años de la administración anterior se produjo un proceso de desbancarización a causa de regulaciones que fueron contra el proceso de inclusión financiera. Y la razón fundamental es que no hay spread que aguante los riesgos de esos clientes bajo las nuevas normas”.

Alarcón esgrime que entre estas regulaciones no está sólo la Tasa Máxima, también está la deuda consolidada, el Sernac, la derogación de los capítulos de la RAN de la SBIF en conjunto con el retiro de la circular 17, son parte de las regulaciones de la administración anterior que fueron “muy desafortunadas”.

En línea, el analista de CorpResearch, Cristóbal Casassus, puntualiza que los créditos menores a UF 200 son netamente créditos de consumo.

“Si ves la Encuesta de Crédito Bancario del Banco Central, a niveles de préstamo de créditos de consumo, ha ocurrido un cambio constante en la postura desde fines del año 2012 hasta la fecha, siendo más restrictivos con el préstamo de este tipo de créditos. Es posible que los bancos hayan notado el importante crecimiento de créditos de consumo en este tramo y por lo mismo se han puesto más restrictivos”.

Diferentes realidades en divisiones de consumo

Hace algunos meses, ejecutivos bancarios comenzaron a advertir que el crecimiento de las divisiones de consumo no estaría en línea con el de las colocaciones totales del sector.

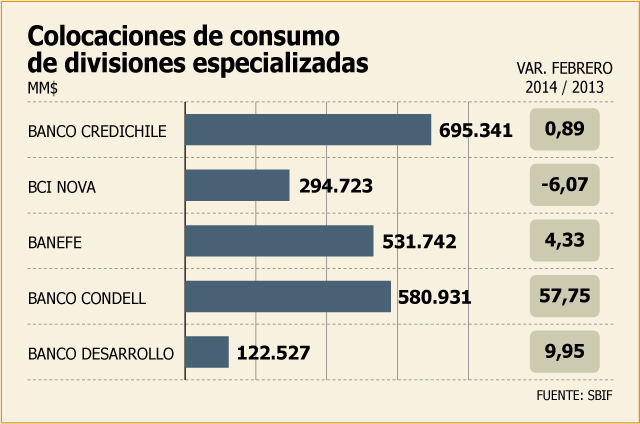

En un extremo está el Banco Condell que incrementó su cartera en 57,75% entre febrero de 2013 y 2014. Mientras que el BCI Nova redujo su cartera en 6% para este mismo período.

En tanto, el banco Credichile registró un crecimiento casi nulo, de 0,89%; Banefe aumentó 4,33% y el Banco del Desarrollo incrementó su cartera en 9,95%.

Alarcón puntualiza que en un escenario en que los bancos han bajado su rentabilidad y el número de clientes, hoy están enfocados con mayor intensidad al negocio de los pagos y a los clientes grandes.

Y en este contexto, “las divisiones tienen serios problemas, el último estudio, decía que de cada $ 100 prestado la utilidad era de $ 3, entonces es mentira de que se gana plata. Estaban ahí porque se quería hacer un proceso de inclusión financiera, que hoy está colapsando”, dice Alarcón.

No obstante, Casassus puntualiza que independiente de estas divisiones, “las colocaciones de consumo han crecido mucho más de lo que han crecido las colocaciones de vivienda o comercial”.

Bajan cajeros

Por otro lado, el Decreto de Ley 211 aprobado durante el gobierno anterior aumentó las exigencias de seguridad que debían cumplir los cajeros automáticos. Con esto, incrementó los gastos asociados a los ATM. Así, en un año, el parque de dispensadores se ha reducido en 460 unidades.

Sin embargo, Casassus indica que “el impacto es muy pequeño, dado que el dinero está en retirada como medio de pago. Hoy se está usando cada vez más la tarjeta de débito, por lo que la demanda por cajeros tiende a caer y en consecuencia cae su disponibilidad”.

Entre febrero de 2013 y el mismo mes de este año, sólo se han abierto 18 sucursales, lo que implica un promedio de 1,5 mensual.

Alarcón es claro y advierte que “el proceso de bancarización o inclusión financiera ha retrocedido a causa de las regulaciones”. Algo que también ha sido destacado por los principales ejecutivos bancarios del país.

Finalmente, Alarcón advierte que todos los efectos negativos deberían poder revertirse siempre “que se empiecen a estudiar con más precisión las regulaciones, porque han terminado dañando el acceso a servicios financieros y al crédito a sectores de la población de bajos ingresos”.

Las regulaciones que aún se encuentran en tramitación o en estudio son la que busca conformar el Sistema de Obligaciones Económicas, conocido como deuda consolidada, la reforma al Sernac y el consentimiento en los contratos de adhesión.

Jorge AwaD, presidente de la Asociación de Bancos (ABIF) "El incremento de las colocaciones se ha hecho con menores márgenes"

A juicio del presidente de la Asociación de Bancos, Jorge Awad, un nuevo foco concentra hoy a la industria bancaria. La modernidad es un factor que está impactando el modelo de negocio del sector.

Varios bancos de la plaza están priorizando avanzar en herramientas y productos tecnológicos, disminuyendo la importancia que tenían algunos elementos físicos en la estrategia, tras nuevas y estrictas regulaciones.

El presidente de la Asociación de Bancos, Jorge Awad, analiza el cambio de foco y de escenario.

-¿Cuál es el escenario que enfrentan hoy?

-La banca está transitando en la segunda gran etapa, después de lo que fue la banca meramente de intermediación, donde su función básica era captar dinero y prestarlo, a una banca transaccional masiva y remota en que ha desarrollado productos tan notables como la transferencia electrónica de fondos y todo lo que significa la banca en su hogar y lugar de trabajo.

-¿Cuáles serían las prioridades de la banca?

-Si hay un concepto que tiene la banca es modernidad y proximidad al cliente.

-¿Esto cómo impacta en el negocio?

-Pese a que la actividad bancaria ha crecido al doble del producto, la incidencia de la banca dentro del PIB disminuye un punto -es menor al 5%- debido a que cada uno de estos incrementos de colocaciones se han hecho con menores márgenes, es decir, con menores precios.

Por esto, reitero que la banca ha crecido en modernidad y en servicios, atendiendo cada vez más a estos 40 millones de contratos, o 15 millones de tarjetahabientes, o 4 millones de cuentas corrientes, a márgenes menores a los que existían hace cinco años.

-¿Estas nuevas condiciones explican que se inauguraran 18 sucursales el último año?

-Todo eso es consecuencia de la tecnología de la que estamos hablando. Es lo más natural ante estos desarrollos, que es la banca en su casa y en su oficina, omnipresente. Hoy la sucursal está en su casa y su oficina.

-¿Y los 460 cajeros menos?

-Es regulación y reordenamiento de los cajeros. Además se ha creado una amplia red de corresponsalías.

-Disminuyen de 40 mil deudores entre 0 y 200 UF.

-Eso es marginal. Es muy puntual, hay que ver las grandes cifras. Lo grandioso es que está creciendo el público que va al estadio y cada vez paga menos por la entrada.